2019年7月11日,美国沽空机构浑水(Muddy Waters)再发报告,针对按收入计为中国最大体育用品销售商的安踏体育(02020-HK),然而后续的狙击,似乎有点精竭力疲。安踏股价早段逆市低开,随后反复向上,完全无惧今天沽空报告的打击。

浑水在沽空报告的第一部分曾大篇幅地提到,苏伟卿乃安踏内幕人士于重要分销商北京吉元盛宝国际贸易有限公司及另外两家分销商的代理人,而安踏回应称苏伟卿和其他分销商皆为独立第三方。

以子之矛攻子之盾

在沽空报告的第三部分,浑水指这位独立第三方苏先生持有安踏在北京的46间斐乐(Fila)店铺,而安踏一直声称自主拥有所有FILA店铺。也就是说,如果苏先生是安踏的代理人,那么代表公司持有FILA没有任何问题,但如果苏先生是独立第三方,那就意味着安踏并没有自主持有所有FILA店铺。

以此来看,FILA的店铺数目不可信,安踏一直向审计师和公众报告其FILA的店铺数目,而同时声称其全面持有和经营所有FILA店铺,但是从该沽空机构展示的证据来看,安踏的FILA合并数据可能造假。

最后的结论是安踏控制了其一级分销商的财务部门,“安踏”主品牌的数据不可信,安踏明显在其对FILA店铺的所有权问题上撒谎,投资者也不能相信FILA的财务数据。也就是说,安踏的财务数据均不可信。

反应平静

然而浑水的三波攻势,一波比一波弱,市场对此的反应很冷静。上午收盘后,安踏发布澄清公告,强烈否认浑水报告中的指控,认为有关指控并不准确及具误导性,保留对浑水采取法律行动的权利。

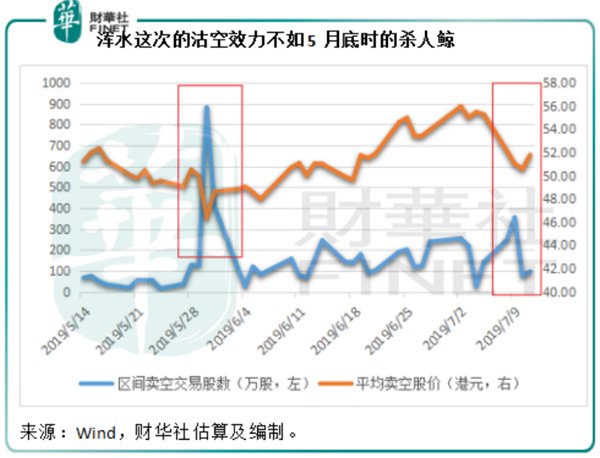

从下图可以看到,浑水的沽空三击威力不及杀人鲸(Blue Orca Capital)创始人Soren Aandahl的一击,他于2019年5月30日出席一个论坛时指出福建籍上市公司存在企业管治问题,而安踏旗下FILA的收入被夸大40%以上,分店销售效率都远高于国际同行,导致安踏股价当日曾一度大跌14%以上,随后两日的沽空股数达到1292万股,沽空金额高达6.078亿港元。

再看浑水的这次沽空击杀,报告第一部分的发布日期为2019年7月8日,当时安踏的交易价为55.30港元,市值为1500亿港元。到2019年7月11日收市,安踏的股价为51.30港元,市值为1386亿港元(来自万得股票),较之报告发出时的股价下跌了7.6%。

水至清则无鱼

财华社在之前的文章中已经提到,安踏对于FILA等外购品牌的披露甚少,只有期末店铺总数、未来的开店数目、总零售额的增幅,而对于“安踏”主品牌和非安踏品牌各自的销售额基数、具体经营表现语焉不详,在这样一片迷雾之中,必然为浑水等沽空机构提供摸鱼的机会。

FILA于1911年在意大利创立,是世界十大运动品牌之一。2007年,FILA将在中国大陆、香港和澳门的商标使用权以4800万美元转让给百丽国际,而百丽国际接手后并没有为FILA中国打开市场,最后不得不于2009年将其转让给安踏。

安踏的2009年年报显示,实际交易支付的净现金或约为4亿元人民币,但是FILA的业绩表现并不理想,2009年10月1日至2009年12月31日期间,FILA中国业务贡献的收入为1841.7万元人民币,亏损为1382万元人民币。从安踏提供的数据推算出,FILA于2009年录得的全年盈利或为7736.7万元人民币,而全年亏损或为2793.5万元人民币。安踏2009年的营业额为58.75亿元人民币,纯利为12.51亿元人民币。FILA中国当时的贡献实在微不足道,而且盈利能力明显比不上安踏原来的业务。

收购FILA后,安踏继续大举收购其他外国高端品牌,从安踏的年报来看,为提升这些品牌在内地市场的渗透率,其通过增开店、升级店面、密集的推广营销活动、与著名设计师合作推出新品以及优化供应链提升物流效率等方式,扩大这些品牌的影响力。

然而,安踏对于这些新品牌的收购颇为低调,仅除了尚未完成的亚玛芬收购会定期更新进展,其他交易披露的信息十分抑制,以收购SPRANDI为例,该公司并没有发布正式的公告,也没有在业绩报告中披露具体的交易情况,仅在2016年年报的附属公司列表中偷偷多了与SPRANDI相关的子公司。

从2016年第3季开始,安踏另外为非安踏品牌的销售业绩作出披露,然而也仅限于增幅,没有基数也没有同店销售数据。安踏亦与其他福建籍的鞋类品牌上市企业一样,废除了之前每个季度公布同店销售增幅的做派,代之以有点空泛的零售销售增幅。

李宁渔翁得利?

反观由前世界体操冠军李宁创立的运动品牌上市公司李宁(02331-HK),该公司一直保持披露同店销售表现的惯例,也因此在福建籍同行被多家沽空机构狙击之时,仍能明哲保身。值得注意的是,李宁2018年8-12月相继在深圳、北京、广州开设“NING SPACE”互动体验空间,发售高端的“中国李宁”系列产品,目前看来此高端品牌在一线城市很受欢迎。

李宁于2019年6月24日发布盈喜,预期2019年上半年权益应占综合溢利较2018年同期增加不少于4.4亿元人民币。2018年上半年该公司的应占综合溢利为2.686亿元人民币,这或意味着2019年上半年的应占综合溢利或达到7.09亿,主要原因为收入增长30%以上以及经营利润率持续改善,带动持续经营业务的利润增加不少于2.4亿元人民币(或增幅90%),以及不低于2亿元人民币的一次性非经常性利润(主要来自投资收益)。从其盈喜公告的数据计算,2019年上半年的盈利已接近该公司2018年的全年水平。

在沽空机构唱空福建籍鞋商之时,李宁的股价不知不觉已涨了一倍有余,从2018年6月14日GMT狙击开始时的9.18港元,到2019年7月11日收市价19.30港元,涨了1.1倍。

安踏的股价则由2018年6月14日的45.15港元,至2019年7月11日收市价51.30港元,仅涨了13.6%。

安踏的最新业绩表现

安踏在今天收盘后公布了2019年第2季度的营运表现,其中“安踏”主品牌的零售金额同比有大约15%的增幅,其他品牌(不包括亚玛芬)的零售金额同比有55%-60%的增幅,相较于之前的表现,增长已有所放缓。2019年上半年,“安踏”主品牌的零售额同期有10%-20%的低段增长,而其他品牌的增幅约为60%-65%。

结语

浑水的系列沽空报告影响力渐弱,估计最终将消弥在善忘的资本市场之中。那么,安踏真的是无辜的吗?未必。财华社连续跟踪报道已较为深入地探讨了安踏在信息披露方面的不足,而浑水也确实图文并茂地提供了证据。

安踏近年出手收购了多个受欢迎的国际品牌,应该能吸引不少追捧者。境外沽空机构的行为固然有其利益动机,但投资者也不能对沽空机构的警言视而不见,一则因为这些机构会引起股价的波动,二则它们的指控并非毫无理据。相信精明的投资者能从这些信息中更深入地了解公司,从而做出正确的投资选择。 |